Introduction

Pourquoi le sujet du compte comptable de la recharge devient central

Pour une entreprise, la question du compte comptable recharge voiture électrique ne se limite pas à une simple facture d’énergie. Il faut parfois comptabiliser plusieurs natures de dépenses : la recharge d’un véhicule sur borne publique, les factures d’électricité du site, l’achat d’une borne de recharge, ou encore les remboursements liés à la recharge à domicile.

L’objectif de cet article

Cet article a pour but de vous aider à identifier le bon traitement comptable, fiscal et pratique selon chaque situation, sans se substituer à l’analyse d’un expert comptable.

Nous distinguerons les principaux cas : frais de recharge, recharge sur le lieu de travail, usage professionnel à domicile, immobilisation, TVA et amortissement.

Un enjeu aussi comptable qu’opérationnel

Au-delà du choix du bon compte, la qualité du suivi interne est essentielle. Une supervision efficace des infrastructures de recharge facilite la traçabilité, la refacturation, le suivi des consommations et la production de justificatifs utiles à la comptabilisation de la recharge.

Comprendre les cas de comptabilisation liés à la recharge d’un véhicule électrique

Pourquoi il n’existe pas un seul compte comptable pour toutes les situations

Il n’existe pas un unique compte comptable pour la recharge d’un véhicule car un même besoin recouvre en réalité plusieurs opérations : achat d’électricité, prestation de recharge facturée par un opérateur, remboursement de frais à un salarié, ou encore immobilisation d’une borne de recharge.

Le traitement dépend donc de plusieurs critères :

- la nature de la dépense ;

- le fournisseur ;

- le lieu de recharge ;

- l’usage professionnel du véhicule ;

- la présence ou non d’un équipement durable à l’actif.

Cette distinction est essentielle, car elle influence à la fois la TVA, le débit du compte retenu et, en cas d’actif, la durée d’amortissement.

Les principaux scénarios rencontrés en entreprise

En pratique, une entreprise peut rencontrer plusieurs cas :

- recharge sur une station de recharge publique avec facture d’un opérateur de service ;

- recharge sur un point de charge installé sur le lieu de travail, avec consommation d’électricité propre ;

- recharge à domicile avec remboursement sur justificatifs ou selon une politique interne ;

- achat et mise en place de bornes de recharge pour salariés, visiteurs ou client ;

- organisation multi-sites avec flotte, refacturation interne et suivi temps réel.

Chaque scénario appelle donc une lecture comptable distincte.

Comment comptabiliser les frais de recharge d’un véhicule électrique

Recharge sur borne publique : charge ou prestation de service ?

La comptabilisation de la recharge sur borne publique est généralement traitée en charge d’exploitation, mais le bon compte dépend du contenu exact de la facture. En pratique, certaines entreprises utilisent le compte 6063 pour certaines consommations, tandis que d’autres retiennent un compte de service extérieur lorsque la facture porte surtout sur une prestation de recharge.

Avant de comptabiliser, il faut lire les mentions du justificatif :

- électricité ;

- service de recharge ;

- abonnement ;

- frais annexes ;

- stationnement éventuel.

Le bon réflexe consiste donc à vérifier le détail de la facture, car c’est lui qui oriente le traitement comptable.

Recharge sur le lieu de travail : comment enregistrer les factures d’électricité

Lorsque l’entreprise alimente elle-même le point de charge, la dépense peut être rapprochée des factures d’énergie du site. Selon les pratiques, le compte 6061 ou le compte 6063 peut être utilisé pour enregistrer la consommation d’électricité.

Pour fiabiliser le suivi, il est utile de ventiler les données par :

- site ;

- véhicule ;

- point de recharge ;

- usage interne ou visiteur.

Un outil de supervision aide alors à suivre la puissance installée, les sessions et les volumes consommés.

Recharge à domicile et remboursement des frais

La recharge à domicile peut donner lieu à un remboursement au réel, à un forfait prévu par la politique interne, ou à une analyse en avantage en nature selon le contexte. Ici, l’usage professionnel, les justificatifs et, selon les cas, l’indemnité kilométrique ou le barème kilométrique doivent être examinés avec attention.

Il faut conserver une traçabilité claire :

- preuve de recharge ;

- période concernée ;

- véhicule utilisé ;

- quote-part professionnelle.

Pour sécuriser ce point, il convient de se référer aux positions de l’URSSAF pour le volet social et du BOFiP pour la doctrine fiscale.

Quel compte comptable pour une borne de recharge : charge ou immobilisation ?

Dans quels cas la borne de recharge constitue une immobilisation

Une borne de recharge achetée pour durer et soutenir durablement l’activité de l’entreprise relève en principe de l’immobilisation. C’est généralement le cas lorsqu’il s’agit d’un équipement installé de façon pérenne sur un site, au service des collaborateurs, d’une flotte ou des visiteurs.

Le coût d’acquisition peut inclure certains frais directement liés à la mise en place, selon les règles comptables applicables. Il faut aussi distinguer :

- l’achat d’une borne seule ;

- un point de charge complet ;

- des infrastructures de recharge plus larges.

Dans ce cas, la dépense est inscrite à l’actif, suivie dans le registre des immobilisations, puis amortie.

Les cas où certains éléments peuvent rester en charges

À l’inverse, certains postes restent en charges selon leur nature :

- maintenance ;

- réparations ;

- consommables ;

- abonnement logiciel ;

- service de supervision.

Un abonnement associé à la borne ne suit donc pas forcément le même traitement que le matériel. Il ne faut pas confondre le prix d’achat de l’équipement avec les dépenses d’exploitation récurrentes.

Le bon raisonnement pour choisir le compte

Le bon réflexe consiste à partir de la nature exacte de la facture : matériel, travaux, électricité, abonnement ou maintenance.

Il faut ensuite vérifier si la dépense crée un actif durable ou correspond à une consommation immédiate.

En cas d’installation complexe, multi-sites ou avec refacturation, la validation par un expert comptable reste fortement recommandée.

TVA, fiscalité et amortissement : les points à vérifier avant de comptabiliser

Peut-on récupérer la TVA sur la recharge ?

La possibilité de récupérer la TVA dépend de plusieurs éléments : la nature de la dépense, le type de véhicule, l’usage professionnel et les règles de l’administration fiscale. Lorsque la recharge est facturée comme fourniture d’électricité ou comme prestation, la TVA sur autres biens et services peut être concernée, sous réserve des conditions légales applicables.

La vigilance doit porter sur la facture, qui doit comporter les mentions nécessaires pour ouvrir le droit à déduction. Il faut aussi distinguer clairement :

- la recharge ;

- le véhicule lui-même ;

- les autres frais de voiture.

Quelle durée d’amortissement pour une borne de recharge

Il n’existe pas de durée d’amortissement unique pour chaque borne de recharge. En pratique, l’amortissement repose sur la durée de vie probable du bien et sur les règles générales applicables aux biens amortissables.

L’entreprise doit donc aligner sa méthode sur :

- l’usage réel ;

- les caractéristiques techniques ;

- sa politique comptable ;

- sa documentation interne.

Sans source officielle précise, mieux vaut éviter d’annoncer un chiffre figé.

Avantages fiscaux et points de vigilance

Certaines situations peuvent ouvrir des enjeux fiscaux ou sociaux, notamment en cas de recharge au domicile, de mise à disposition au salarié ou d’avantage en nature. Mais aucun avantage ne doit être supposé automatiquement.

Dans un contexte de transition énergétique et de mobilité électrique, il reste essentiel de sécuriser chaque traitement avec les sources officielles : BOFiP, URSSAF et textes fiscaux en vigueur.

Cas pratiques d’écritures comptables selon les situations les plus fréquentes

Exemple 1 : facture d’un opérateur de recharge publique

Pour une facture de recharge publique, il faut ventiler la part recharge, le service, la TVA et le règlement. Le débit du compte dépend du libellé : une facture orientée énergie ne sera pas analysée exactement comme une facture d’abonnement ou de prestation.

Il faut aussi distinguer une recharge ponctuelle d’un abonnement mensuel, car la logique de suivi n’est pas la même.

Exemple 2 : facture d’électricité d’un site équipé de bornes

Lorsque l’entreprise paie directement l’électricité du site, la logique consiste à enregistrer la consommation puis, si possible, à la ventiler par site, flotte ou point de charge. Cette lecture analytique améliore la qualité de la comptabilité et des refacturations internes.

Une supervision fiable aide à consolider les données utiles.

Exemple 3 : achat d’une borne de recharge en entreprise

L’achat d’une borne suit en principe un schéma d’immobilisation, avec examen de la TVA déductible et date de mise en service. Les frais de raccordement ou d’installation directement liés au projet peuvent aussi devoir être analysés dans le même ensemble.

Le traitement exact doit toutefois être vérifié selon le contexte.

Exemple 4 : recharge à domicile remboursée au collaborateur

En cas de remboursement, il faut conserver un dossier clair : facture d’électricité, relevé, politique interne et mention de l’usage professionnel.

Bonne pratique : mettre en place une gouvernance documentaire simple avec validation RH, manager et comptabilité pour sécuriser les remboursements et le volet social.

Mettre en place une méthode fiable de suivi comptable et opérationnel des recharges

Les justificatifs et mentions à conserver

Pour bien comptabiliser la recharge, l’entreprise doit conserver un dossier complet comprenant :

- la facture ;

- le ticket ;

- le relevé de session ;

- le contrat de service ;

- le justificatif d’utilisation ;

- la politique interne applicable.

Les mentions légales portées sur les factures sont essentielles pour la TVA et pour sécuriser le traitement en cas de contrôle.

Un mini-process interne entre exploitation, gestion de flotte, comptabilité et RH permet de fiabiliser la validation des dépenses.

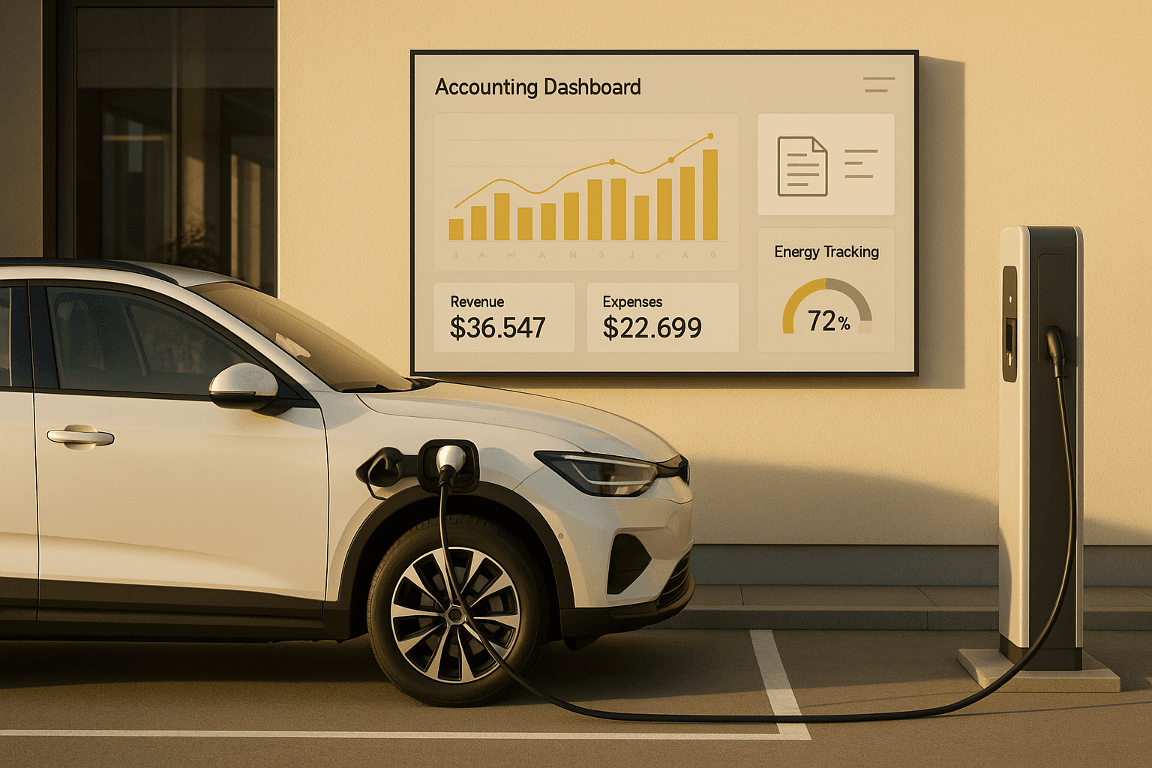

Pourquoi la supervision facilite la comptabilisation de la recharge

La supervision des bornes de recharge améliore la qualité des données : consommation, usage professionnel, refacturation et historique des sessions. De façon discrète mais très concrète, une solution comme Recharge+ permet un suivi temps réel par site, véhicule, point de recharge ou profil utilisateur.

Cette visibilité aide à :

- ventiler les frais ;

- suivre la recharge à domicile ;

- conserver un audit trail ;

- exporter les données utiles à la comptabilité.

Checklist avant clôture comptable

Avant la clôture, il faut vérifier la nature de chaque dépense : électricité, borne, maintenance, abonnement ou prestation. Il convient aussi de contrôler la cohérence entre facture, compte utilisé, TVA et politique d’entreprise.

Les cas sensibles doivent être validés avec un expert ou un expert comptable, tout comme le suivi dans le temps des infrastructures de recharge.

Conclusion

Ce qu’il faut retenir

Le sujet du compte comptable recharge voiture électrique ne peut pas être traité avec une réponse unique. Avant de choisir le bon traitement, il faut distinguer clairement la recharge, l’électricité consommée par l’entreprise, l’achat d’une borne de recharge et le remboursement de frais liés à une recharge à domicile.

Sécuriser le traitement comptable et fiscal

La possibilité de récupérer la TVA, la logique d’amortissement ou encore l’analyse d’un éventuel avantage en nature dépendent toujours du contexte exact, des justificatifs disponibles et des règles officielles en vigueur.

Une lecture rigoureuse des factures, du contrat de service et de l’usage réel du véhicule reste donc indispensable.

L’importance d’un suivi fiable des données

Une organisation solide des données de recharge sécurise à la fois la comptabilité et la fiscalité. À ce titre, une supervision adaptée comme celle proposée par Recharge+ facilite le suivi des bornes de recharge, la traçabilité des usages et la production d’informations utiles pour l’entreprise.

FAQ

Comment comptabiliser la recharge d’un véhicule électrique ?

La comptabilisation de la recharge dépend du type de facture : fourniture d’électricité, prestation de recharge ou remboursement de frais. Il faut donc analyser le justificatif avant de choisir le bon compte comptable.

Quel compte pour la borne de recharge ?

Une borne de recharge destinée à durer relève en principe de l’immobilisation. Les dépenses d’abonnement, de maintenance ou de service peuvent en revanche rester en charges selon leur nature.

Peut-on récupérer la TVA sur la recharge ?

La possibilité de récupérer la TVA dépend de la nature de la dépense, de l’usage du véhicule et des conditions fixées par l’administration fiscale. La facture doit aussi comporter les mentions requises.

Quelle est la durée d’amortissement d’une borne ?

Il n’existe pas une durée unique valable pour toutes les situations. La durée d’amortissement dépend surtout de la durée de vie estimée du bien et de la politique comptable de l’entreprise.

Comment comptabiliser les frais de voiture électrique ?

Les frais de voiture électrique peuvent inclure la recharge, l’électricité, les remboursements au salarié ou certains services associés. Le traitement varie selon l’usage professionnel et la nature exacte de la dépense.

Quels sont les avantages fiscaux des bornes de recharge ?

Les avantages fiscaux ou sociaux éventuels dépendent du contexte, des textes applicables et du mode de mise à disposition. Il faut vérifier chaque situation avec les sources officielles, notamment le BOFiP et l’URSSAF.

Comment enregistrer les factures d’électricité ?

Les factures d’électricité liées à la recharge peuvent être rapprochées des dépenses d’énergie du site. Une ventilation par site, véhicule ou point de charge améliore ensuite le suivi et la refacturation éventuelle.